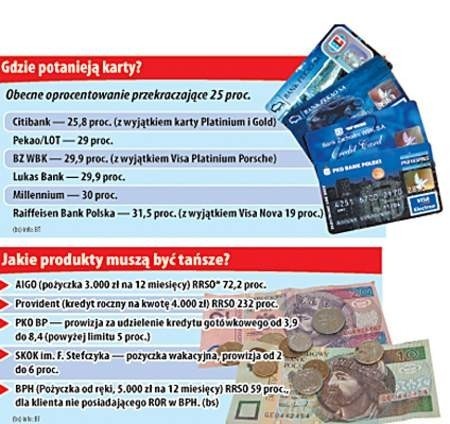

Podpisana przez prezydenta ustawa antylichwiarska spowodowała, że banki i instytucje udzielające pożyczek przeglądają swoje oferty, szukając sposobów na ograniczenie strat. Będą musiały obniżyć oprocentowanie kredytów, zwłaszcza udzielanych na karty kredytowe. Mają na to pół roku, bo tyle wynosi vacatio legis ustawy. Pojawiają się już pierwsze pomysły, za które zapłaci rzecz jasna klient.

Od lutego 2006 r. oprocentowanie kredytów nie może przekroczyć czterokrotności oprocentowania kredytu lombardowego ustalanego przez Narodowy Bank Polski. Dziś wynosi ono 6,25 proc., tak więc maksymalny pułap wynosi na razie 25 proc., natomiast wszelkie opłaty i prowizje nie będą mogły przekroczyć 5 proc. wartości kredytu. Wiele banków ma wyżej oprocentowane produkty oferowane klientom. Aby nie stracić z powodu ustawy, szukają sposobu zrekompensowania koniecznej obniżki.

Z sondy ∑ wynika, że pomysłów już dziś jest wiele. Może to być na przykład wyższa opłata za prowadzenie konta obsługującego kredyt. Będzie on częściej udzielany w walutach obcych. Dziś powodzeniem cieszą się kredyty denominowane w CHF (frankach szwajcarskich). Oprocentowanie wynosi 2-3 proc. Jest więc duży zapas w stosunku do określonego w ustawie limitu. Mogą też wzrosnąć składki na ubezpieczenie kredytu. Banki będą to tłumaczyły zwiększonym ryzykiem, bo niepokrytym przez wysokie do niedawna oprocentowanie. Wszystko po to, by bezboleśnie przeprowadzić obniżkę oprocentowania kredytów konsumpcyjnych i kart kredytowych.

Można się też spodziewać ruchu banków w inną stronę. Część banków przyciągała do siebie klientów oferując np. kredyty sezonowe po atrakcyjnej cenie w granicach 10 proc. w skali roku. Za pół roku można się spodziewać podwyżki oprocentowania takiego produktu. Niechętnie będą też udzielały kredytów niezbyt wysokich – rzędu 500-1.000 złotych, bo najwyżej 5-procentowa prowizja nie pokryje kosztów jego udzielenia. Tylko jeden raport z Biura Informacji Kredytowej SA na temat wypłacalności klienta – a jest to rutynowa czynność banku przy udzielaniu kredytów – kosztuje kilka złotych.

Swoje chce dostać także właściciele lombardów. Jak może obejść przepis zabraniający przekraczania 25 proc., a trzeba wiedzieć, że dotychczasowe 50 proc. to niska w lombardach stawka? Być może wprowadzą wysoką dzienną opłatę za trzymanie u siebie zastawionego towaru. Z kolei w Spółdzielczych Kasach Oszczędnościowo-Kredytowych można się spodziewać podwyżki wpisowego.

Gadżety i ceny oficjalnego sklepu Euro 2024

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?

Dzieje się w Polsce i na świecie – czytaj na i.pl

- Białe małżeństwo adoptowało czarnoskóre dzieci. Zrobili z nich "brygadę" niewolników

- QUIZ. Jak dobrze znasz film "Sami Swoi"? Sprawdź swoją wiedzę o kultowym filmie

- Viki Gabor prywatnie. Tak żyje i mieszka młoda piosenkarka z Krakowa

- 100 euro od zwierzęcia. Pierwszy kraj na świecie wprowadza krowi podatek węglowy